“O PIX é dinheiro em caixa!”, define Kelly Carvalho, assessora econômica da FecomercioSP. Esta é a grande vantagem para o pequeno negócio do novo sistema de pagamentos do Banco Central, que entra em vigor em 16 de novembro.

Segundo ela, o sistema colabora com o fluxo de caixa ao disponibilizar os recursos na hora, de forma plena e imediata. O PIX permite pagamentos e transferências praticamente em tempo real, se tornando uma vantajosa opção ao DOC/TED, boleto e outras formas de pagar. As operações serão liquidadas todos os dias da semana, 24 horas por dia, inclusive aos sábados, domingos e feriados.

Kelly Carvalho, assessora econômica da FecomercioSP

“O PIX tem um grande potencial de reformular as tradicionais modalidades. A solução traz iniciativas de um meio de pagamento acessível para quem paga e para quem recebe”, diz Gastão Mattos, líder da plataforma de autenticação de pagamentos IDid e ex-presidente da Câmara Brasileira de Comércio Eletrônico (camara.e-net).

O varejista precisa cadastrar logo suas chaves para que possa participar do sistema e oferecer a modalidade aos clientes. “O foco inicial é a substituição do uso de papel moeda, oneroso ao sistema e, muitas vezes, inseguro ao lojista. Mas o PIX poderá afetar o uso dos terminais POS de aceitação de cartões”, pondera Mattos. Segundo ele, no entanto, isso pode demorar, já que “para vender, é preciso dispor de meios com os quais o comprador queira pagar”.

Gastão Mattos, líder da plataforma de autenticação de pagamentos IDid e ex-presidente da Câmara Brasileira de Comércio Eletrônico

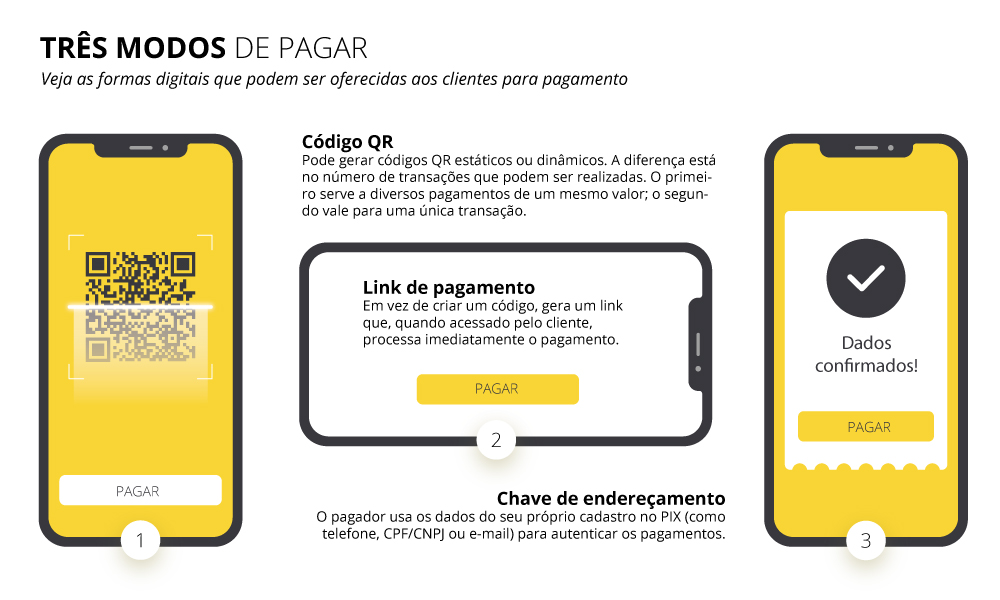

Pelo celular ou site, as empresas poderão oferecer três modalidades de pagamento (veja no quadro abaixo): criando um Código QR (que pode ser estático ou dinâmico), enviando um link de pagamento para o consumidor finalizar a transação ou emitindo uma chave de endereçamento.

O processo de venda por código é igual a uma compra convencional em débito, sendo que toda a transação ocorrerá pelo celular do consumidor.

Além de ser instantâneo, o PIX também deve reduzir os custos em relação a qualquer outra modalidade de pagamento ou transferência. O DOC, por exemplo, limita o valor diário e disponibiliza o recurso apenas no dia seguinte. No caso do TED, as transferências só são efetivadas no mesmo dia até às 17h. Já o boleto bancário depende da compensação bancária.

“Os bancos poderão cobrar taxas, tanto da empresa pagadora quanto da recebedora”, revela José Jardim, sócio-diretor da JD Consultores. O Bacen já informou ao mercado que o seu custo pela liquidação é de R$ 0,01 para cada dez transações processadas – sabe-se que o valor médio da mesma quantidade de DOCs/TEDs é de R$ 0,17. “Claro que este é apenas um dos componentes do serviço prestado”, adverte Mattos.

A concorrência entre as instituições financeiras já se mostra acirrada – há mais de 980 autorizadas a operar o PIX. A ideia, com a entrada em jogo das fintechs, é baixar os custos para o pequeno empreendedor. “Compensa procurar o menor valor. Alguns [bancos] já oferecem custo zero para quem tenha uma conta aberta”, garante Kelly.

Abertura de chaves

Para entrar no sistema, é preciso cadastrar uma chave que identifica a conta PIX. Vale ressalvar que se pode usar apenas uma vez cada dado sensível para cadastrar uma chave – pessoas jurídicas podem criar até 20 chaves em cada instituição e não é permitido repetir os dados para outro banco. “Se o comerciante usa o CNPJ para criar uma chave no banco X, deverá usar outra informação, como um número de celular ou um e-mail, se quiser ter outra chave aberta no banco Y”, explica.

“A portabilidade poderá demorar algum tempo para ser efetivada. De qualquer maneira, dependendo da urgência da mudança, um novo cadastramento poderá ser feito usando uma nova chave. Esta mudança no caso do cliente recebedor (lojista) é parecida com aquela onde uma loja decide trocar de adquirente, ou até mais simples”, diz Mattos.

José Jardim, da JD Consultores

“O PIX foi construído com uma série de mecanismos robustos de segurança. As participantes do PIX estão se preparando para utilizar sistemas antifraude próprios ou de mercado para reforçar a segurança ao longo de todo o processo”, garante Jardim, que orientou a concepção e o projeto do Sistema de Pagamentos Brasileiro (SPB) como consultor do Banco Mundial.

Mesmo assim, todos os cuidados no cadastramento das chaves são necessários para evitar fraudes. A recomendação é nunca usar links e ir direto ao site ou app oficial do banco. “Se mudar o número do celular, é necessário avisar imediatamente a instituição, assim como pedir a portabilidade no caso de fechamento da conta”, acrescenta Kelly.

Saques no caixa do varejista

É importante observar ainda que as transações serão feitas por meio de leitura de QR Code. Por isso o lojista precisa ter o equipamento de leitura do código.

O leitor também será fundamental para o lojista que, a partir do segundo trimestre de 2021, queira operar o sistema de saques que o PIX vai disponibilizar. Com ele, os usuários poderão sacar dinheiro nos estabelecimentos comerciais. A FecomercioSP espera que a medida atraia mais clientes para os estabelecimentos. O comerciante poderá cobrar uma taxa de conveniência, que será descontada na hora do saque.

Ainda não há regulamentação sobre esta operação, que deve beneficiar sobretudo consumidores em regiões mais distantes, além de estimular o reuso do dinheiro no próprio comércio. A assessora da FecomercioSP revela que o Banco Central analisa a possibilidade de o varejista poder optar por não oferecer o serviço ou limitar o montante total de saque diário.

Pela agilidade e facilidade, o PIX pode ainda incentivar as vendas na internet, diminuindo o índice de abandono no carrinho de compras, que por vezes é desestimulado pela operação mais complexa de pagamento por boleto bancário.

Comentários

Deprecated: O arquivo Tema sem comments.php está obsoleto desde a versão 3.0.0 sem nenhuma alternativa disponível. Inclua um modelo comments.php em seu tema. in /home/sinco580/public_html/wp-includes/functions.php on line 6078